정기예금 적금 차이 복리 재테크 의미 알아보자 정기예금 적금 차이 복리 재테크 의미 알아보자

이제 막 돈을 벌기 시작하면 사람들은 어떻게 모을지 고민한다. 미래의 나를 위해서도 저축은 필수지만 은행에 방문하면 예금과 적금 중에서 고민하는 사람이 있다. 이 둘의 차이를 잘 모르기 때문에 고민하는 것이다. 본문에서는 이 둘의 차이점을 알아보려고 한다. 정기 예금 적립의 차이 이제 막 돈을 벌기 시작하면 사람들은 어떻게 모을지 고민한다. 미래의 나를 위해서도 저축은 필수지만 은행에 방문하면 예금과 적금 중에서 고민하는 사람이 있다. 이 둘의 차이를 잘 모르기 때문에 고민하는 것이다. 본문에서는 이 둘의 차이점을 알아보려고 한다. 정기 예금 적립의 차이

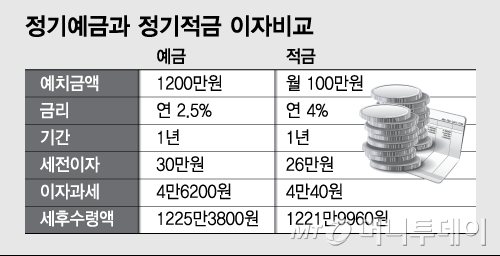

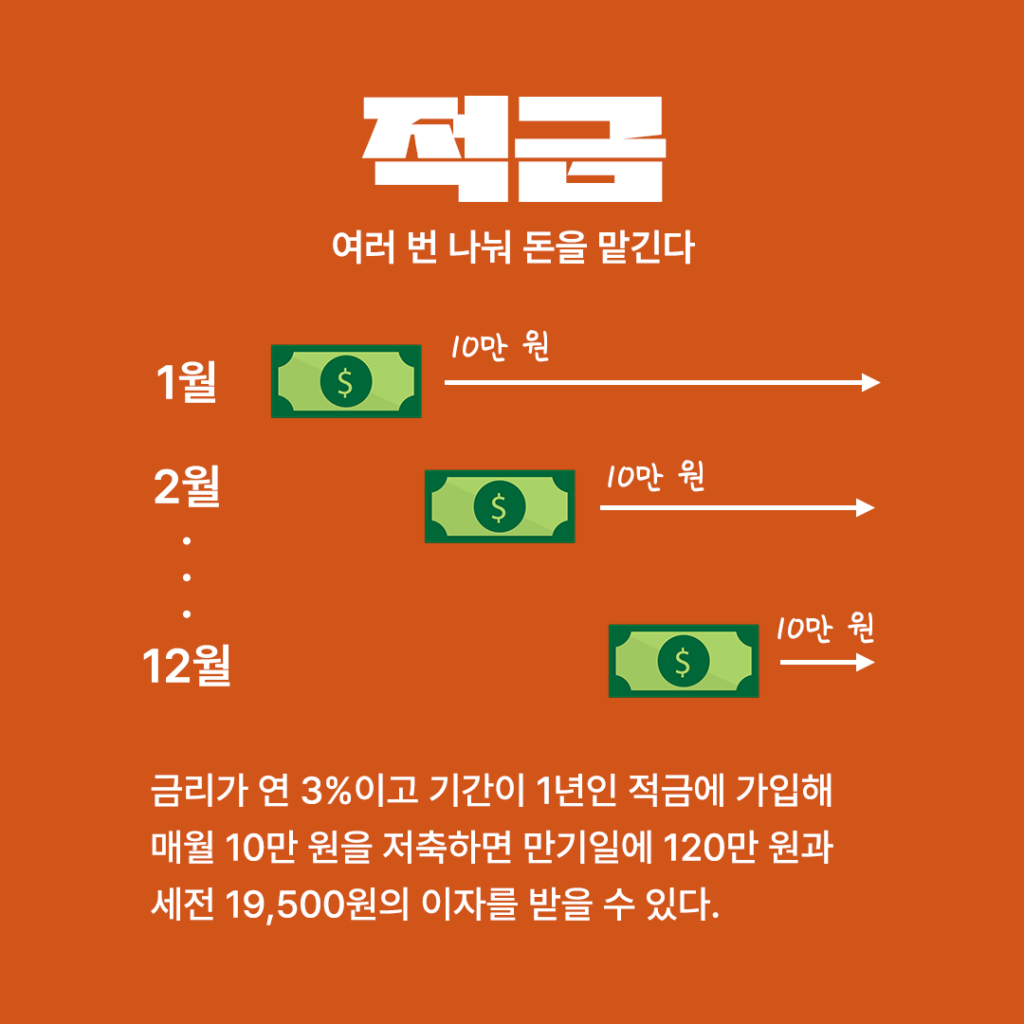

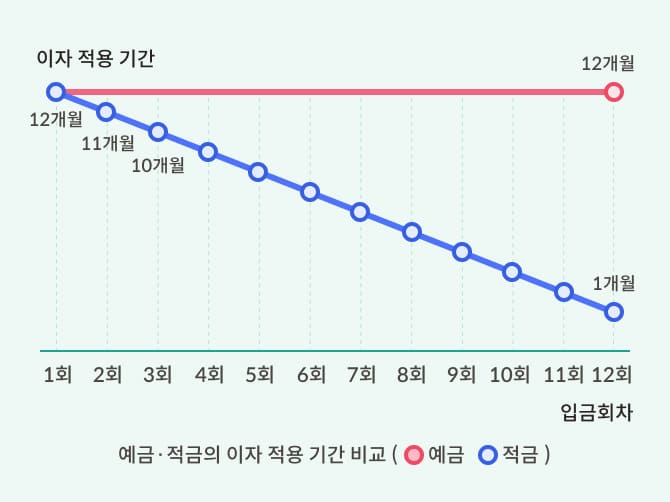

정기예금과 적금의 차이점을 알아보자. 예금은 애초에 목돈을 맡겨두는 개념이다. 1천만원의 돈이 있으면 이 금액을 한꺼번에 맡긴다는 뜻이다. 예금의 별칭은 목돈 굴리기다. 이미 만들어진 목돈을 은행에 맡겨놓고 높은 금리를 받는 방법이다. 예텍의 기본이다. 최근 금리 인하가 당연히 이뤄지는 분위기라 금리도 예전 같지 않다. 평균 3%대여서 4% 예금을 찾는 사람도 심심찮게 볼 수 있다. 높은 금리로 갈아타서 더 많은 이자를 받는 방법이 예금 재테크의 기본이다. 정기예금을 알면 적금과 무슨 차이가 있는지 보자. 적금의 별칭은 목돈 만들기다. 매월 일정한 금액을 정하여 그 금액을 납입하는 방법이다. 아직 예금에 넣어둘 돈이 없다면 꾸준히 적금을 넣는 것이 선행돼야 한다. 예금 적금의 차이를 알아봤는데 내용이 어렵지 않다. 목돈을 쓰고 이자를 받고 있다면 예금을 고르면 된다. 이제 돈을 벌지 얼마 안됐으면 적금으로 큰돈을 모아보자. 글을 쓰다 보니 예금은 저축은행 기준으로 4% 초반 금리가 높은 편에 속한다. 적금은 편차가 좀 큰데 개인적으로 신한 청년 처음으로 적금을 알아보라고 하고 싶다. 조건만 맞으면 연 8%의 이자를 받을 수 있다. 단리복리의 의미를 알아보자. 정기예금과 적금의 차이점을 알아보자. 예금은 애초에 목돈을 맡겨두는 개념이다. 1천만원의 돈이 있으면 이 금액을 한꺼번에 맡긴다는 뜻이다. 예금의 별칭은 목돈 굴리기다. 이미 만들어진 목돈을 은행에 맡겨놓고 높은 금리를 받는 방법이다. 예텍의 기본이다. 최근 금리 인하가 당연히 이뤄지는 분위기라 금리도 예전 같지 않다. 평균 3%대여서 4% 예금을 찾는 사람도 심심찮게 볼 수 있다. 높은 금리로 갈아타서 더 많은 이자를 받는 방법이 예금 재테크의 기본이다. 정기예금을 알면 적금과 무슨 차이가 있는지 보자. 적금의 별칭은 목돈 만들기다. 매월 일정한 금액을 정하여 그 금액을 납입하는 방법이다. 아직 예금에 넣어둘 돈이 없다면 꾸준히 적금을 넣는 것이 선행돼야 한다. 예금 적금의 차이를 알아봤는데 내용이 어렵지 않다. 목돈을 쓰고 이자를 받고 있다면 예금을 고르면 된다. 이제 돈을 벌지 얼마 안됐으면 적금으로 큰돈을 모아보자. 글을 쓰다 보니 예금은 저축은행 기준으로 4% 초반 금리가 높은 편에 속한다. 적금은 편차가 좀 큰데 개인적으로 신한 청년 처음으로 적금을 알아보라고 하고 싶다. 조건만 맞으면 연 8%의 이자를 받을 수 있다. 단리복리의 의미를 알아보자.

인기글

단리복리의 의미를 알아보려고 해. 이 두 가지는 이자 지급 방식이 다르다. 단리는 원금에 이자가 붙는 방식이다. 100만원을 맡겼다면 100만원에 이르는 이자를 말한다. 복리는 이자에 이자가 지급되는 방식이다. 기간에 따라 월복리(月福里), 일복리(日福里)라고도 부른다. 원금 1000만원에 이자 20만원이 붙었다고 해 보자. 이렇게 되면 새 원금으로 1020만원이 생긴다. 여기서 또 이자가 붙는 방법이 바로 복리다. 은행에서 복리상품을 찾기가 쉽지 않다. 좋은 조건으로 납입 한도가 상당히 좋아야 하기 때문이다. 덧붙여서 CMA 계좌는 일복리에 해당한다. 많은 사람들이 CMA 계좌를 활용하고 있을 텐데, 일복리로 더 많은 이자를 기대할 수 있다. 개인적으로 복리는 꼭 인생에 적용해보라고 말하고 싶다. 일정 기간마다 새로운 원금이 생기고 이자가 늘어나는 경험이 정말 중요하니까요. 내가 중요하게 생각하는 인생관이야. 무엇이든 그냥 얻을 수는 없지만 성실과 끈기를 가지면 본인만의 복리를 느낄 수 있을 것이다. ‘정기예금 적금의 차이 단리복리 재테크의 의미를 알아보자’는 주제로 글을 작성해봤다. 틀린 내용을 이해할 수 있기를 바란다. 단리복리의 의미를 알아보려고 해. 이 두 가지는 이자 지급 방식이 다르다. 단리는 원금에 이자가 붙는 방식이다. 100만원을 맡겼다면 100만원에 이르는 이자를 말한다. 복리는 이자에 이자가 지급되는 방식이다. 기간에 따라 월복리(月福里), 일복리(日福里)라고도 부른다. 원금 1000만원에 이자 20만원이 붙었다고 해 보자. 이렇게 되면 새 원금으로 1020만원이 생긴다. 여기서 또 이자가 붙는 방법이 바로 복리다. 은행에서 복리상품을 찾기가 쉽지 않다. 좋은 조건으로 납입 한도가 상당히 좋아야 하기 때문이다. 덧붙여서 CMA 계좌는 일복리에 해당한다. 많은 사람들이 CMA 계좌를 활용하고 있을 텐데, 일복리로 더 많은 이자를 기대할 수 있다. 개인적으로 복리는 꼭 인생에 적용해보라고 말하고 싶다. 일정 기간마다 새로운 원금이 생기고 이자가 늘어나는 경험이 정말 중요하니까요. 내가 중요하게 생각하는 인생관이야. 무엇이든 그냥 얻을 수는 없지만 성실과 끈기를 가지면 본인만의 복리를 느낄 수 있을 것이다. ‘정기예금 적금의 차이 단리복리 재테크의 의미를 알아보자’는 주제로 글을 작성해봤다. 틀린 내용을 이해할 수 있기를 바란다.